DRUGA LEKCIJA

ZAŠTO JE VAŽNA FINANSIJSKA PISMENOST?

Godine 1990. moj najbolji prijatelj Majk preuzeo je očevu imperiju i radi još bolje nego što je radio njegov otac. Viđamo se jednom ili dvaput godišnje na terenu za golf. On i njegova supruga su bogatiji nego što se može zamisliti. Imperija bogatog oca je u odličnim rukama, a Majk sada priprema svog sina da preuzme njegovo mesto, baš kao što je Majkov otac pripremao nas dvojicu.

Ja sam se 1994. penzionisao u četrdeset i sedmoj godini života. Mojoj supruzi Kim bilo je trideset i sedam. Penzija, međutim, ne znači nerad. Za moju suprugu i mene ona znači da, osim u slučaju nepredviđenih kataklizmi, možemo da radimo ili da ne radimo, ali da se naše bogatstvo automatski uvećava i da nema šanse da ga inflacija ugrozi. To je, valjda, sloboda. Imetakje dovoljno veliki da se uvećava sam od sebe. Kao kada posadite drvo. Godinama ga zalivate i onda mu jednog dana više niste potrebni. Korenje je otišlo dovoljno u dubinu. A krošnja je dovoljno razgranata da možete da uživate u hladovini.

Majk je odabrao da rukovodi imperijom, a ja sam odabrao da se penzionišem.

Kad god govorim grupama Ljudi, često me pitaju šta bih im preporučio ili šta da rade. ,,Kako da počnem?" ,,Ima li neka dobra knjiga koju biste preporučili?" ,,Šta da radimo da bismo pripremili svoju decu?" ,,Koja je tajna uspeha?" ,,Kako da zaradim milione?" Uvek se setim članka koji sam jednom dobio. On glasi ovako.

NAJBOGATIJI BIZNISMEN

Godine 1923, grupa najvećih vođa i najbogatijih biznismena okupila se na sastanku u hotelu Edžvoter Bič u Čikagu. Među njima su bili i Čarls Švab, glava najveće nezavisne kompanije koja je poslovala čelikom; Semjuel Insal, predsednik najveće svetske kompanije za pružanje komunalnih usluga; Hauard Hopson, glava najveće kompanije koja se bavila gasom; Ivan Kruger, predsednik Intemešenel Meč Ko., jedne od najvećih kompanija na svetu u to vreme; Leon Frejzer, predsednik banke Internešenel Setlment; Ričard Vitni, predsednik njujorške berze; Artur Koton i Džesi Livermor, koji su spadali među najjače berzanske spekulante; i Albert Fol, član kabineta predsednika Hardinga. Dvadeset i pet godina kasnije. devetorica njih su završila na sledeće načine: Švab je umro siromašan kao crkveni miš, pošto je pet godina živeo od pozajmljenog novca. Insal je bankrotirao i umro u inostransrvu. Kruger i Koton su takođe bankrotirali i umrli. Hopson je sišao s uma. Vitni i Albert Fol samo što su izašli iz zatvora. Frejzer i Livermor su izvršili samoubistvo.

Sumnjam da iko može sa sigurnošću reći šta se zaista desilo s ovim ljudima. Godina 1923. je neposredno prethodila slomu berze 1929. i velikoj depresiji, događajima za koje ja smatram da su imali velikog uticaja na ove Ijude i njihov život. Poenta je sledeća: vremena u kojima mi danas živimo bremenita su bržim i većim promenama nego što su bile one koje su zadesile ove Ijude. Verujem da će se tokom sledećih dvadeset i pet godina zbiti mnogi usponi i padovi, koji će moći da se porede s onima s kojima su se oni suočili. Zabrinjava me činjenica da se suviše mnogo Ljudi preterano usredsređuje na novac, a ne na obrazovanje, svoje najveće bogatstvo. Ako su Ljudi spremni da budu fleksibilni, širokogrudi i da uče, iz svake promene će izaći bogatiji. Ukoliko misle da će novcem rešiti probleme, bojim se da će im biti prilično teško. Inteligencija rešava probleme i proizvodi novac. Novac bez finansijske inteligencije, to je novac koji brzo nestaje.

Mnogi ne uspevaju da shvate da u živoru nije bitno koliko novca uspeš da zaradiš, već koliko od toga uspeš da zadržiš. Svi smo čuli priče o dobitnicima na lutriji koji su bili siromašni, pa se obogatili, pa ponovo postali siromasi. Dobili su milione, ali su se vrlo brzo vratili tamo odakle su i krenuli. Ili priče o profesionalnim sportistima koji u dvadeset četvrtoj godini života zarađuju milionske sume, a u trideset četvrtoj spavaju ispod mosta. Jutros sam u novinama pročitao priču o mladom košarkašu koji je pre godinu dana imao milione dolara. Danas tvrdi da su mu novac oteli prijatelji, advokat i računovođa, a on radi u perionici automobila i zarađuje minimalac.

Ima svega dvadeset devet godina. Otpustili su ga iz perionice jer je odbio da u toku radnog vremena skida prsten koji je dobio kada je njegov tim osvojio šampionat. Tako je priča i dospela u novine. Podneo je tužbu zbog prestanka radnog odnosa, loših uslova rada i

diskriminacije. Prsten je, kaže, sve što mu je ostalo i, ako mu i on bude oduzet, to će za njega značiti konačan slom.

Danas, 1997, znam za mnogo Ljudi koji su postali instantmilioneri.

Kao da se ponavljaju lude dvadesete. I mada mi je milo što su Ljudi sve bogatiji, bojim se, ipak, da nije stvar u tome koliko zarađuješ već u tome koliko od toga uspevaš da zadržiš, i koliko će generacija to uspeti da zadrži.

Zato, kad me pitaju odakle da počnu ili kako da se brzo obogate. Ljudi su često razočarani mojim odgovorom. Ja im jednostavno kažem ono što je moj bogati otac rekao meni kad sam bio klinac. ,,Ako hoćete da se obogatite, morate biti fmansijski pismeni."

Utuvljivao mi je to u glavu kad god smo bili zajedno. Kao što rekoh, moj obrazovani otac naglašavao je važnost čitanja knjiga, dok je moj bogati otac naglašavao potrebu za ovladavanjem finansijskom pismenošću.

Ako mislite da sagradite Empajer stejt bilding, prvo što morate da učinite to je da iskopate duboku rupu i nalijete snažan temelj. Ako, pak, mislite da gradite blok stambenih kuća negde u predgrađu, sve što vam je potrebno to je petnaest centimetara debela betonska ploča.

Naš školski sistem, stvoren još u agrarnoj eri, još uvek veruje u kuće bez temelja. Zemljani podovi su još uvek privremena moda. I tako klinci završavaju škole praktično bez ikakvog znanja iz oblasti finansija. Jednog dana, ne spavajući i grcajući u dugovima, živeći svoj američki san, zaključuju da rešenje za njihove finansijske probleme leži u brzom bogaćenju.

Izgradnja nebodera počinje. Napreduje brzo i uskoro, umesto Empajer stejt bildinga, imamo Krivi toranj iz predgrađa. Besane noći se vraćaju.

Što se Majka i mene tiče, naš izbor je bio moguć jer smo još

kao mali naučili da finansijska osnova mora da bude jaka.

Dobro, moguće je da je računovodstvo najdosadniji predmet na svetu. Može da bude i krajnje zbunjujuće. Ali ako želite da budete bogati i da to potraje, moglo bi da bude najvažnije. E, sad, pitanje je kako da taj dosadan i zbunjujući predmet izložite svojoj deci? Odgovor glasi: uprostite ga. Poučavanje počnite prvo pomoću slika.

Moj bogati otac je za Majka i mene izlio snažan finansijski temelj. Budući da smo još bili deca, smislio je jednostavan način poučavanja. Četiri godine je samo crtao slike i koristio reči. Majk i ja smo razumevali jednostavne crteže, žargon, kretanje novca, a bogati otac je narednih godina počeo da ubacuje i brojeve. Danas Majk vlada mnogo složenijim i sofisticiranijim računovodstvenim analizama, zato što mora. Nalazi se na čelu imperije vredne milijardu dolara. Ja nisam toliko sofisticiran, jer je moje carstvo manje, pa ipak imamo isti jednostavan temelj. Na stranama koje slede, pokazaću vam iste proste crteže koje je Majkov otac crtao za nas. Mada sasvim jednostavni, ti crteži su dvojici dečaka pomogli da izgrade veliko bogatstvo koje leži na čvrstim i dubokim temeljima.

Prvo pravilo. Morate znati razliku između aktive i pasive i kupovati aktivu. Ako želite da budete bogati, to je sve što je potrebno da znate. To je Pravilo br. 1. To je jedino pravilo. Moguće je da zvuči apsurdno prosto, ali mnogi i ne shvataju koliko je ono duboko. Većina prolazi kroz finansijske probleme zbog toga što ne zna razliku između aktive i pasive.

,,Bogati stiču aktivu. Sirotinja i srednja klasa stiču pasivu, ali misle da je to aktiva."

Kada je bogati otac objasnio ovo Majku i meni, mislili smo da se šali. Bili smo tinejdžeri i čekali smo da nam otkrije tajnu bogaćenja, a on nam je odgovorio ovako. Bilo je toliko jednostavno da smo morali dobro da razmislimo.

,,Štaje aktiva?" pitao je Majk.

,,Ne brini sada o tome", odgovorio je bogati otac. ,,Pusti da ti se misao ureže upamćenje. Budeš li shvatio jednostavnost, tvoj život će imati plan i biti finansijski lak. Prosto je; zato mnogi ovo i ne uoče."

,,Mislite, sve što moramo da znamo jeste štaje aktiva, steknemo je i postajemo bogati?" upitao sam.

Bogati otac je klimnuo glavom. ,,Prosto ko pasulj."

,,Ako je tako prosto, što onda nisu svi bogati?" pitao sam dalje.

Bogati otac se osmehnuo. ,,Zato što Ljudi ne znaju razliku između aktive i pasive."

Sećam se da sam pitao: ,,Kako mogu odrasli da budu toliko glupi? Ako je tako važno, što onda svi ne žele da to otkriju?"

Našem bogatom ocu trebalo je svega nekoliko minuta da nam objasni šta su to aktiva i pasiva.

Danas, kao odrastao čovek, imam problema da to objasnim drugim odraslim ljudima. Zašto? Zato što su odrasli pametniji. U većini slučajeva, jednostavnost ideje izmiče mnogim odraslima zbog toga što su drugačije obrazovani. Svoje obrazovanje stekli su od drugih obrazovanih profesionalaca, kao što su bankari, računovođe, trgovci nekretninama, finansijski planeri i tome slično. Teškoća leži u tome što od njih tražim da zaborave naučeno, ili da ponovo postanu deca. Inteligentnoj odrasloj osobi se obraćanje pažnje na jednostavne defmicije često čini ponižavajućim.

Bogati otac je verovao u princip ,,jednostavno do gluposti" i nastojao da dvojici dečaka sve prikaže krajnje uprošćeno, što je i stvorilo snažan finansijski temelj.

Dakle, šta izaziva zbrku? Ili, kako nešto tako prosto može da bude tako uvrnuto? Zašto bi neko kupio aktivu koja je zapravo pasiva. Odgovor leži u osnovnom obrazovanju.

Koncentrišemo se na reč ,,pismenost", a ne na izraz ,,fmansijska pismenost". Ono nešto što defmiše aktivu kao aktivu, a nešto drugo

pasivu kao pasivu, nisu reči. Štaviše, ako želite da se do kraja zbunite, potražite u rečniku reči ,,aktiva" i ,,pasiva". Znam da školovanom računovođi definicija može da zvuči sasvim u redu, ali za prosečnu osobu je ona besmislena. Međutim, mi odrasli smo često previše ponosni da bismo priznali da nam nešto zvuči besmisleno.

Kao klincima, bogati otac nam je rekao: ,,Ono što definiše aktivu nisu reči već brojevi. A ako ne umete da čitate brojeve, ne možete da razlikujete aktivu od rupe u zemlji."

,,U računovodstvu", običavao je da kaže bogati otac, ,,nisu bitni brojevi, već ono što nam oni saopštavaju. Isto kao reči. Nisu bitne reči, već ono što nam se njima govori."

Mnogi Ljudi čitaju, ali ne razumevaju mnogo. To se zove razumevanje pročitanog. A svi imamo različite sposobnosti kada je reč o razumevanju pročitanog. Na primer, ja sam nedavno kupio novi videorikorder. Uz njega sam dobio uputstvo u kome je bilo objašnjeno kako se programira. Hteo sam samo da snimim svoju omiljenu emisiju petkom uveče. Gotovo sam izludeo pokušavajući da razumem uputstvo. U mom svetu nema ničeg složenijeg od učenja kako da programiram videorikorder. Umeo sam da pročitam reči, ali ništa nisam shvatao. I mada bih za prepoznavanje reči dobio peticu, za razumevanje pročitanog sledila mi je čista jedinica. Za većinu Ljudi isto važi za fmansijski obračun.

,,Ako hoćete da budete bogati, morate da čitate i razumevate brojeve." Od svoga bogatog oca ovo sam čuo najmanje hiljadu puta. Isto kao i: ,,Bogati stiču aktivu, a siromašni i srednja klasa stiču pasivu."

Evo kako da uočite razliku izmedu aktive i pasive. Većina računovođa i profesionalaca iz oblasti fmansija ne slaže se s definicijom, ali ovi jednostavni crteži predstavljaju početak rada na jakim fmansijskim temeljima dvojice dečaka.

Da bi poučavao dva klinca koja se još nisu primakla ni tinejdžerskom dobu, bogati otac je sve maksimalno uprostio, sveo reči na minimum, a brojeve godinama nije ni pominjao.

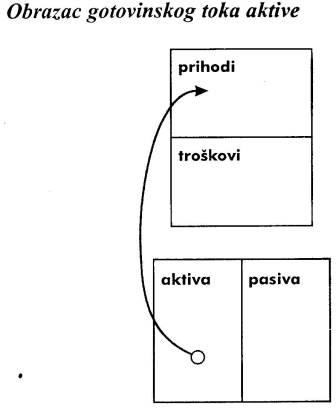

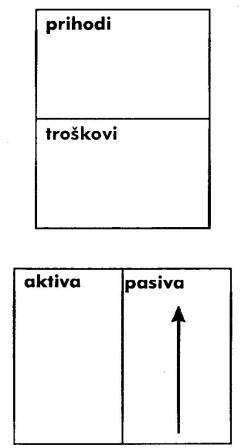

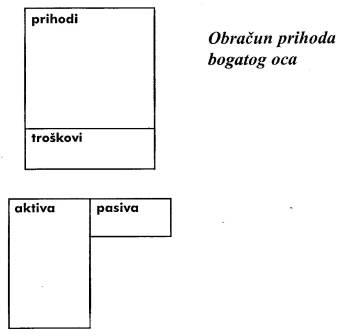

Obrazac gotovinskog toka aktive

Gornji pravougaonik predstavlja obračun prihoda, koji se često naziva i obračun dobitaka i gubitaka. To je prikaz prihoda i troškova. Novac koji pritiče i novac koji odlazi. Donji dijagram je zaključni račun ili bilans. Zove se tako zbog toga što bi trebalo da predstavlja ravnotežu aktive i pasive. Mnogi početnici na polju finansija ne znaju odnos između obračuna prihoda i zaključnog računa. Taj odnos je od vitalnog značaja.

Primarni uzrok finansijskih problema jeste jednostavno nepoznavanje razlike između aktive i pasive. Uzrok zbrke leži u definiciji dveju reči. Ako želite pouku iz zbrke, potražite u rečniku reči ,,aktiva" i ,,pasiva".

Za školovane računovođe tada stvari počinju da dobijaju smisao. ali kada je reč o prosečnim osobama, moglo bi isto tako da bude napisano i na kineskom. Umete da pročitate reči koje sadrži definicija, ali teško vam je da je razumete.

Kao što sam već rekao, moj bogati otac je dvojici dečkića rekao jednostavno da ,,aktiva donosi novac". Lepo, jednostavno i primenljivo.

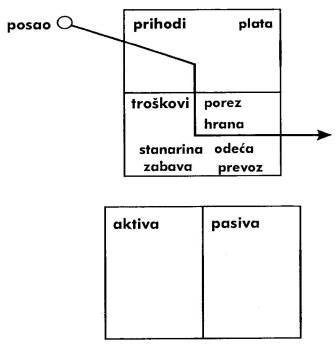

Obrazac gotovinskog toka pasive

Sad kada su aktiva i pasiva defmisane slikama, možda će vam biti lakše da razumete moje definicije date rečima. Aktiva je nešto što donosi novac.

Pasiva je nešto što odnosi novac.

To je otprilike sve što je potrebno da znate. Ako želite da budete bogati, naprosto valja da provedete život kupujući aktivu. Ako želite da budete siromašni ili srednja klasa, provedite ga kupujući pasivu. Nepoznavanje razlike je ono što u stvarnosti uzrokuje najveći broj finansijskih problema.

Neumešnost u čitanju reči i brojeva jeste osnova finansijskih problema. Ako Ljudi imaju finansijskih poteškoća, znači da postoji nešto što ne umeju da pročitaju, bilo da je reč o rečima ili ciframa. Nešto je pogrešno shvaćeno. Bogati su bogati zato što njihova pismenost obuhvata drugačiju oblast u odnosu na Ijude koji se bore s fmansijskim problemima. Prema tome, ako hoćete da postanete i ostanete bogati, važno je da budete fmansijski pismeni, kako na polju reči, tako i na polju cifara.

Strelice na dijagramima predstavljaju protok gotovine, ili

,,gotovinski tok". Brojevi sami po sebi imaju mali značaj. Važna je priča. U finansijskim izveštajima, čitanje brojeva je potraga za zapletom, priča. Priča o tome kuda se kreće novac. U slučaju osamdeset odsto porodica, finansijska priča je priča o teškom radu u želji da se napreduje. Ne zato što ne zarađuju. Već zbog toga što život provode kupujući pasivu umesto aktive.

Evo primera gotovinskog toka siromašne osobe, ili mlade osobe koja još uvek živi s roditeljima:

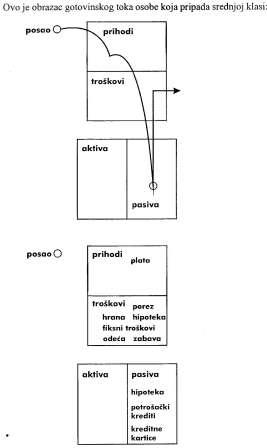

Ovo je obrazac gotovinskog toka osobe koja pripada srednjoj klasi:

Ovo je obrazac gotovinskog toka bogate osobe:

Očigledno je da su svi ovi dijagrami veoma, veoma pojednostavljeni. Svi imaju troškove života, moraju da jedu, stanuju i oblače se.

Dijagrami pokazuju gotovinski tok u životu siromašne, osrednje ili bogate osobe. Taj gotovinski tok priča priču. To je priča o tome na koji način osoba rukuje novcem, šta radi s novcem koji dobije u ruke.

Onu priču o najbogatijim ljudima Amerike ispričao sam da bih ilustrovao grešku u razmišljanju tako velikog broja Ljudi. Greška je u verovanju da će novac rešiti sve probleme. To je razlog što se naježim svaki put kad mi Ljudi upute pitanje kako da se još brže obogate. Ili, odakle da počnu. Često čujem: ,,Imam dugove i moram da počnem da zarađujem više para."

Medutim, više para često ne rešava problem: štaviše, može i da ga uveća. Novac često čini očiglednima naše tragične ljudske mane. On često ukazuje na ono što ne znamo. Zbog toga se suviše često događa da se Ljudi koji iznenada dođu do velike gotovine recimo, dobiju nasledstvo, povišicu ili premiju na lutriji ubrzo ponovo nađu u istim finansijskim problemima, katkada čak i gorim od onih u kojima su bili pre no što su dobili novac. Novac samo akcentuje obrazac gotovinskog toka koji se odvija u vašoj glavi. Ako taj obrazac kaže da valja da potrošite sve što vam dopadne šaka, porast gotovine će najverovatnije rezultovati porastom trošenja. Odatle i poslovica da se ,,budala i njegove pare brzo rastaju".

Mnogo puta sam rekao da u školu idemo da bismo stekli školsko i profesionalno znanje, a i jedno i drugo je veoma važno. Učimo kako da zaradimo uz pomoć svoje profesije. Šezdesetih godina, kada sam ja išao u srednju školu, ako je neko imao odlične ocene, Ljudi bi gotovo odmah pretpostavili da će taj sjajan đak postati lekar. Često niko nije ni pitao dete da li želi da se bavi medicinom. To se uzimalo zdravo za gotovo, jer je reč bila o profesiji s izgledima na najveću finansijsku korist.

Danas se lekari suočavaju s finansijskim neprilikama koje ne bih poželeo ni svom najgorem neprijatelju: osiguravajuće kompanije preuzimaju kontrolu nad njihovim poslovanjem, upravljaju zdravstvenom zaštitom, država interveniše, svako ima pravo da ih tuži za nesavesno lečenje,... i još more toga. Današnji klinci žele da budu košarkaške zvezde, igrači golfa poput Tajgera Vudsa, kompjuterski magovi, filmske i rok zvezde, misice i misteri lepote ili trgovci iz Vol strita, naprosto zato što je to ono sa čime idu slava, novac i prestiž. To je i razlog što je danas tako teško motivisati decu u školi, jer im je jasno da profesionalni uspeh više nije vezan isključivo za akademski uspeh, kao što je nekada bilo. Budući da studenti sa fakulteta izlaze nevični finansijama, milioni obrazovanih Ljudi uspešno se bave svojim profesijama, ali se kasnije ipak nađu u finansijskim nedaćama. Rade još napornije, ali ne napreduju. Ono što nedostaje njihovom obrazovanju nije znanje kako da zarade novac već kako da ga potroše

šta da rade s njim pošto ga zarade. To se naziva finansijskom sposobnošću šta radite s novcem kada ga zaradite, kako se čuvate da vam ga drugi ne oduzmu, koliko dugo uspevate da ga zadržite, i koliko dobro taj novac radi za vas. Većina Ljudi ne ume da kaže otkud im finansijski problemi, jer ne razume gotovinski tok. Osoba može da bude visoko obrazovana, uspešna u svojoj profesiji i finansijski nepismena. Takvi Ljudi često rade napornije nego što im je potrebno jer su naučili kako se naporno radi, ali ne i kako da nateraju novac da radi za njih.

Priča o tome kako se traganje za finansijama iz snova pretvara u finansijski košmar

Sliku po sliku, preći ćemo obrazac koji formiraju Ljudi koji vredno i naporno rade. Tek venčan, srećan, visokoobrazovan par počinje da živi zajedno, u jednom od svojih skučenih iznajmljenih stanova. Odmah shvataju da štede novac, jer dvoje mogu da žive od novca koji je već odvajalo jedno.

Problem je u tome što je stan tesan. Odlučuju da štede da bi kupili kuću svojih snova, u kojoj će izroditi decu. Sad imaju dva prihoda i počinju da se usredsređuju na svoje karijere.

Njihovi prihodi počinju da rastu. Rastom prihoda...

Za većinu Ljudi porez predstavlja prvu stavku troškovnika. Mnogi misle da je to porez na prihod, ali, za najveći broj Amerikanaca, najveći namet predstavlja socijalno osiguranje. Zaposlenom se čini da socijalno osiguranje, udruženo sa zdravsrvenim, iznosi nekih sedam i po odsto, ali je u stvari reč o čitavih petnaest procenata, budući da poslodavac mora da parira iznosu koji se odvaja za socijalno. U suštini, to je novac koji vam poslodavac ne može dati. Povrh svega, i dalje morate da plaćate porez na deo prihoda koji se od vaše plate odbija na ime socijalnog osiguranja, onaj deo koji nikada ne primate jer odlazi direktno socijalnom.

Potom raste i njihova pasiva.

Ovo ćemo najbolje da demonstriramo ako se vratimo mladom paru. Kao rezultat porasta njihovih prihoda, rađa se odluka da odu i kupe svoju kuću iz snova. Kupivši kuću, počinju da plaćaju još jedan porez, koji se naziva porez na imovinu. Zatim kupuju nova kola, nov nameštaj i nove kućne aparate koji pristaju novoj kući. Sledi naglo buđenje iz snova i spoznaja da je njihova kolona pasive puna hipotekarskog duga i dugova napravljenih kreditnim karticama.

Sada su zarobljeni u trci pacova. Dolazi i dete. Rade još više. Proces se ponavlja. Više novca i veći porez, što se naziva još i jezom izazvanom pomeranjem poreskog razreda naviše. Poštom dobijaju kreditnu karticu. Upotrebljavaju je. Prelaze dozvoljeni maksimum. Kompanija čija je kartica zove ih i kaže da njihovo najveće ,,imanje", njihov dom, dobija u vrednosti. Nudi im zajam za ,,konsolidovanje računa", jer su izuzetno kreditno sposobni, i kaže kako inteligentan postupak podrazumeva namirivanje potrošačkog duga opterećenog visokom kamatom, i to isplatom celog iznosa s kreditne kartice. Uz to, interes na kuću se odbija od poreza. Padaju na to, i otplaćuju one kreditne kartice s visokom kamatom. Malo lakše dišu. Kreditne kartice su isplaćene. Svoj potrošački dug su sada pretvorili u hipoteku na kuću. Rate su nešto niže jer su rok otplate produžili na trideset godina. To je bilo pametno.

Komšija ih poziva da zajedno odu u kupovinu počela je rasprodaja u čast Dana sećanja na poginule. Šansa da se uštedi nešto novca. Kažu sebi da neće ništa kupovati, da idu samo da razgledaju. Ali, za svaki slučaj, stavili su u novčanik svoju novu kreditnu karticu.

Neprestano nalećem na ovaj mladi par. Njihova imena se menjaju, ali finansijska dilema je ista. Dolaze da čuju šta ja to imam da kažem. Pitaju me: ,,Možete li nam reći kako da zaradimo više novca?" Njihove potrošačke navike su ih naterale da tragaju za većim prihodima.

Oni i ne znaju da se nevolja zapravo krije u načinu trošenja novca koji imaju i da je to stvarni uzrok njihovih fmansijskih problema. On je prouzrokovan njihovom finansijskom nepismenošću i nerazumevanjem razlike između aktive i pasive.

Višak novca retko kada rešava nečije novčane probleme. Njih rešava inteligencija. Ima jedna izreka koju jedan moj prijatelj uvek kaže onima koji zapadnu u dugove.

,,Ako zaključiš da sam sebi kopaš rupu... prestani da kopaš."

Kao detetu, moj otac mi je često govorio da Japanci uvek imaju na umu tri sile: ,,Silu mača, dragulja i ogledala."

Mač simbolizuje snagu oružja. Amerika je potrošila silne milijarde dolara na naoružanje i zahvaljujući tome predstavlja najveću vojnu silu na svetu.

Dragulj simbolizuje snagu novca. Ima donekle istine u onome:

,,Seti se zlatnog pravila. Onaj koji ima zlato diktira pravila." Ogledalo simbolizuje snagu samospoznaje. To spoznavanje sebe, prema japanskoj legendi, bilo je najviše cenjeno od ovo troje.

Siromašni i srednja klasa suviše često dopuštaju da ih kontroliše snaga novca. Jednostavnim ustajanjem i sve napornijim radom, ne pitajući se ima li ikakvog smisla, bukvalno pucaju sebi u nogu svakog jutra kad odlaze na posao. Ne razumevajući u potpunosti novac, ogromna većina Ljudi dozvoljava strahotnoj snazi novca da ih kontroliše. Snaga novca je iskorišćena protiv njih.

Kad bi upotrebili snagu ogledala, upitali bi se: ,,Ima li ovo smisla?" Suviše često, umesto da poveruje svojoj unutrašnjoj mudrosti, geniju u sebi, većina Ljudi pusti da ih gomila povuče. Radi nešto zbog toga što to rade i drugi. Povinuju se, radije no da postavljaju pitanja. Često tupavo ponavljaju ono što im je rečeno. Ideje kao što su ,,proširite investicije" ili ,,vaš dom je vaše imanje".

,,Vaš dom je vaša najveća investicija." ,,Odbiće vam od poreza zbog toga što vam se povećava dug." ,,Nađite siguran posao." ,,Nemojte praviti greške." ,,Nemojte rizikovati."

Kažu da je strah od javnog istupanja kod mnogih jači nego strah od smrti. Psihijatri tvrde da je taj strah izazvan strahom od ostrakizma, strahom od iznošenja svog mišljenja, strahom od kritike, strahom od izopštavanja. Strah od toga da budu drugačiji većinu Ljudi sprečava da potraže nove načine rešavanja svojih problema.

Zbog toga je moj obrazovani otac govorio da Japanci najviše cene silu ogledala, jer mi Ljudi jedino pogledom u ogledalo otkrivamo istinu. A strah je glavni razlog što mnogi kažu da valja ,,igrati na sigurno". To važi za sve, bilo da je reč o sportu, sentimentalnim vezama, karijeri, novcu.

Isti taj strah, strah od ostrakizma, tera Ijude da se povinuju i da ne postavljaju nikakva pitanja u pogledu opšteprihvaćenih mišljenja ili popularnih trendova. ,,Vaš dom je vaše imanje." ,,Dobijte zajam za konsolidaciju računa i izvucite se iz dugova." ,,Radite više." ,,To je unapređenje." ,,Jednog dana, biću potpredsednik." ,,Štedite novac."

,,Kada dobijem povišicu, kupićemo veću kuću." ,,Investiciona banka je siguma." ,,Ovih lutaka više nema na zalihama, ali slučajno pozadi imam jednu po koju mušterija nije došla."

Mnogi veliki fmansijski problemi nastali su zbog povođenja za gomilom i pokušaja da se održi korak s prvim komšijom. Povremeno nam je svima potrebno da se pogledamo u ogledalo i iskreno se obratimo svojoj unutrašnjoj mudrosti, radije nego svojim strahovima.

Sa svojih šesnaestak godina, Majk i ja smo počeli da imamo problema u školi. Nismo mi bili loši klinci. Samo smo počeli da se odvaja mo od gomile. Posle nastave i vikendom, radili smo za Majkovog oca. Nas dvojica smo često, nakon posla, sate provodili samo sedeći za stolom dok je njegov otac držao sastanke sa svojim bankarima, advokatima, računovođama, brokerima, investitorima, direktorima i službenicima. Gledali smo kako čovek koji je sa trinaest godina napustio školu izdaje naređenja, daje instrukcije i postavlja pitanja obrazovanim ljudima. Skakali su na svaki njegov mig i povlačili se kad se nije slagao s njima.

To je bio čovek koji se nije povodio za gomilom. To je bio čovek koji je mislio svojom glavom i gnušao se reči: ,,Moramo da radimo na ovaj način, jer svi drugi rade tako." Takođe, mrzeo je izraz ,,ne mogu". Ako ste hteli da uradi nešto, bilo je dovoljno da kažete: ,,Mislim da ti to ne možeš."

Majk i ja smo više naučili sedeći sa strane na njegovim sastancima nego tokom svih godina školovanja, uključujući i one provedene na koledžu. Majkov otac nije imao školsko obrazovanje, ali je zato bio finansijski obrazovan, a njegov uspeh je bio rezultat toga.

,,Inteligentna osoba zapošljava ijude inteligentnije od sebe'", običavao je da ponavlja. I tako smo Majk i ja imali privilegiju da satima slušamo i u tom procesu učimo od inteligentnih Ljudi.

Međutim, upravo zbog toga nijedan od nas dvojice nije mogao da se složi sa standardnim dogmama koje su propovedali naši profesori. A to je prouzrokovalo probleme.

Kad god bi profesor rekao: ,,Ako ne dobijete dobre ocene, neće vam dobro ići u stvarnom svetu", Majk i ja bismo samo podigli obrve. Kad su nam rekli da se pridržavamo ustanovljenih procedura i ne odstupamo od pravila, shvatili smo da taj proces školovanja zapravo guši kreativnost. Počeli smo da shvatamo zašto nam je naš bogati otac rekao da je škola smišljena tako da proizvodi dobre službenike, a ne poslodavce.

Tu i tamo, Majk i ja bismo svoje profesore pitali o primenljivosti onoga što smo učili, ili zašto nikada ne učimo o novcu i kako on funkcioniše. Na ovo poslednje pitanje često smo dobijali odgovor da novac nije važan i da će, ako se budemo isticali obrazovanjem, on doći sam od sebe.

Što smo više znali o moći novca, sve više smo se udaljavali od profesora i ostalih đaka.

Moj visokoobrazovani otac nikada me nije pritiskao zbog ocena. Često sam se pitao otkud to. Međutim, počeli smo da se svađamo zbog novca. U šesnaestoj godini života verovatno sam se bolje razumeo u fmansije nego moji roditelji. Umeo sam da vodim knjige, slušao sam računovođe koje su se bavile izračunavanjem poreza, korporativne advokate, bankare, trgovce nekretninama, investitore itd. Moj otac je razgovarao s profesorima.

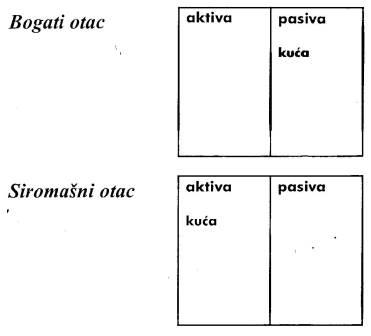

Jednog dana, otac mi je pričao kako je naša kuća njegova najveća investicija. Kad sam mu pokazao zašto se ne slažem s tim njegovim mišljenjem, između nas je došlo do ne baš prijatne rasprave.

Dijagram koji sledi ilustmje ra zliku shvatanja koja su moja dva oca imala o svojim kućama. Jedan je svoju kuću smatrao imanjem, a drugi je smatrao pasivom.

Sećam se da sam svom ocu nacrtao ovaj dijagram, želeći da mu prikažem gotovinski tok. Takođe sam mu prikazao troškove vezane za posedovanje kuće. Veća kuća je značila i veće troškove i gotovinski tok se neprestano kretao izlaznom linijom kroz kolonu troškova.

Još uvek zagovaram stanovište da kuća nije aktiva. A znam da je ona najveći san mnogih Ljudi, i njihova najveća investicija. Naposletku, posedovati sopstvenu kuću je bolje nego ne posedovati ništa. Ja naprosto nudim alternativan način gledanja na ovu popularnu dogmu. Ako bismo moja supruga i ja bili u prilici da kupimo veću i raskošniju kuću, shvatili bismo da ona ne bi bila aktiva već pasiva, budući da bi nam odnosila novac iz džepa.

Navešću i argumente. Uopšte ne očekujem da se većina složi s njima, jer je lepa kuća stvar osećanja. A kada je novac u pitanju, jaka osećanja imaju tendenciju da smanjuju fmansijsku inteligenciju. Iz ličnog iskustva znam da novac ima načina da svaku odluku učini emocionalnom.

1. Kad je reč o kućama, ukazujem na to da većina Ljudi celog veka plaća za kuću koju nikada ne poseduje. Drugim rečima, većina svakih nekoliko godina kupuje novu kuću, dižući svaki put novi zajam na trideset godina da bi otplatila prethodnu.

2. Mada Ljudi dobijaju poreske olakšice na kamatu za otplatu hipoteke, sve svoje troškove plaćaju dolarima koji im ostanu pošto plate porez. Čak i kad otplate hipoteku.

3. Porezi na imovinu. Roditelji moje supruge bili su šokirani kad je njihov porez na imovinu dostigao hiljadu dolara mesečno. To se desilo nakon njihovog penzionisanja; povećanje je predstavljalo pritisak na njihov penzioni budžet i, mada nerado. rešili su da se presele.

4. Vrednost kućama ne raste uvek. Sada je 1997; imam prijatelje koji duguju milion dolara za kuću koju danas mogu da prodaju za svega sedamsto hiljada.

5. Propuštene šanse predstavljaju najveće gubitke. Ako vam je novac zarobljen u kući, možete biti primorani da napornije radite jer novac nastavlja da ističe kroz kolonu troškova. umesto da pritiče kroz kolonu aktive, što je klasičan obrazac gotovinskog toka srednje klase. Kada bi mladi par u početku unosio više novca u aktivu, kasnije bi mu bilo lakše, naročito ukoliko planira da pošalje dete na koledž. Njihova aktiva bi rasla i pomogla bi da se pokriju troškovi. Kuća i suviše često služi samo kao sredstvo za dizanje zajma za koji se garantuje njenim otplaćenim delom, kako bi se platili nagomilani troškovi.

Sve u svemu, krajnji rezultat donošenja odluke da se poseduje kuća koja je suviše skupa umesto da se na vreme otpočne s investiranjem, na pojedinca utiče na najmanje tri sledeća načina:

1. Gubi se vreme za koje bi ostala aktiva mogla da dobije veću vrednost.

2. Gubi se dodatni kapital, koji bi mogao da se investira umesto da služi za otplaćivanje visokih troškova održavanja vezanih direktno za kuću.

3. Gubi se obrazovanje. Vrlo često, Ljudi računaju svoju kuću, ušteđevinu i penzioni plan kao jedino što imaju u koloni aktive. Budući da nemaju novca za investicije, naprosto ne investiraju. To ih košta iskustva u investiranju. Većina nikada ne postane ono što u svetu investicija nazivaju ,,sofisticiranim investitorima". A najbolje investicije se obično prodaju upravo ,,sofisticiranim investitorima", koji ih potom prodaju ljudima koji igraju na sigurno.

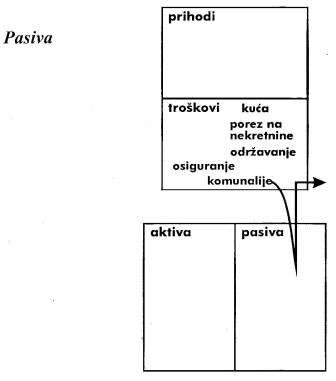

Lični finansijski obračun mog obrazovanog oca najbolje prikazuje život nekoga ko je zarobljen u trci pacova. Njegovi rroškovi, kako izgleda, drže korak s njegovim prihodima, nikada mu ne dozvoljavajući da investira u aktivu. Rezultat toga je da je njegova pasiva kao što su hipoteka i dugovanja na ime kreditnih kartica veća od njegove aktive. Slika koja sledi vredna je hiljadu reči:

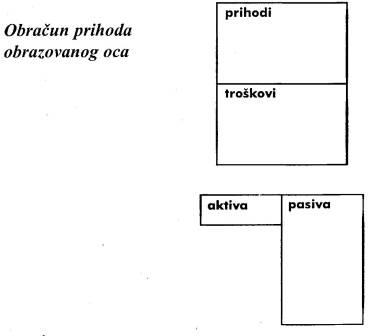

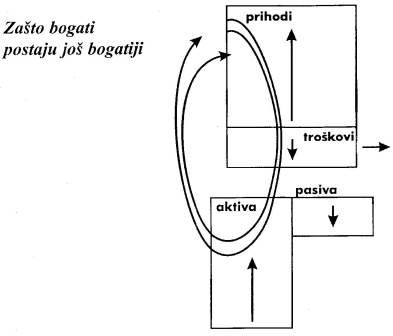

S druge strane, finansijski obračun mog bogatog oca odražava rezultat života posvećenog investicijama i smanjivanju pasive:

Pregled finansijskog obračuna bogatog oca otkriva zašto bogati postaju još bogatiji. Kolona aktive generiše više nego dovoljno prihoda za pokrivanje troškova, s bilansom koji se reinvestira u istu tu kolonu. Kolona aktive nastavlja da raste i, stoga, prihodi koje donosi rastu zajedno s njom.

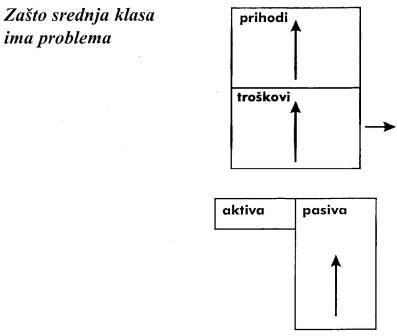

Srednja klasa se nalazi u stanju konstantne fmansijske borbe. Njen prihod potiče prvensrveno od plate, a povećanje plate sa sobom nosi povećanje poreza. Troškovi imaju tendenciju da se povećavaju jednakim inkrementom kao i plata; oruda i fraza ,,trka pacova". Srednja klasa svoju kuću tretira kao svoju primarnu aktivu, umesto da investira u aktivu koja proizvodi prihod.

Ovaj obrazac u kojem se kuća tretira kao investicija i filozofija da povišica plate znači da možete kupiti veću kuću ili trošiti više predstavljaju osnovu današnjeg prezaduženog društva. Proces povećanog trošenja baca porodice u još veći dug i goru fmansijsku neizvesnost, čak i ako napreduju na poslu i redovno dobijaju platu. Reč je o životu visokog rizika, izazvanom lošim finansijskim obrazovanjem.

Masovno gubljenje zaposlenja devedesetih godina kresanje troškova biznisa obelodanilo je stvarnu finansijsku krhkost srednje klase. Odjednom se penzioni planovi kompanija zamenjuju planovima 401k. Socijalno osiguranje je očigledno u nevolji i na njega se ne može gledati kao na izvor penzije. U redove pripadnika srednje klase uselila se panika. Dobra strana svega toga je da mnogi danas shvataju postojanje ovih problema i počinju da ulaze u poslove s investicionim bankama (kompanijama). Ovo povećanje investicija je umnogome odgovorno za veliku gužvu koju viđamo na berzi. Danas se formira sve više zajedničkih investicija (uzajamnih fondova), kao odgovor na zahtev srednje klase.

Zajedničko investiranje, kroz investicione banke ili kompanije, popularno je jer predstavlja sigumost. Prosečni kupci takvih investicija prezauzeti su radom kojim plaćaju porez i otplaćuju hipoteku, stvaraju ušteđevinu za školovanje dece i plaćaju svoje kreditne kartice. Nemaju vremena da uče kako se investira, stoga se oslanjaju na ekspertizu stručnjaka iz investicione kompanije. Takođe, budući da ta kompanija podrazumeva mnogo različitih vrsta investiranja, veruju da je njihov novac sigurniji jer je ,,diversifikovan" (raznovrsno uložen).

Ova grupa obrazovanih pripadnika srednje klase drži se dogme o ,,diversifikovanju" koju nameću brokeri iz investicionih kompanija i fmansijski planeri. Igrati na sigurno. Izbegavati rizik.

Stvarna tragedija je u tome što pomanjkanje fmansijskog obrazovanja stvara rizik s kojim se suočavaju prosečni pripadnici srednje klase. Razlog što moraju da igraju na sigumo jeste taj što su njihove finansijske pozicije u najčešćem slučaju slabe. Njihov zaključni račun nije u ravnoteži. Krcati su pasivom, bez stvarne aktive koja bi stvarala prihode. Tipično, njihov jedini izvor prihoda je plata. Njihov život postaje u celosti zavisan od njihovog poslodavca.

Prema tome, kad naiđe pravi ,,posao života", ti isti Ljudi ne mogu da iskoriste priliku koja im se pruža. Moraju da igraju na sigurno. naprosto zato što mnogo rade, oporezovani su do maksimuma i do guše u dugovima.

Kao što sam rekao na početku ovog poglavlja, najvažnije pravilo jeste poznavanje razlike između aktive i pasive. Čim shvatite tu razliku, koncentrišite svoje napore isključivo na kupovanje aktive koja stvara prihod. To je najbolji način da se krene putem bogaćenja. Ustrajte u tome, i vaša kolona aktive će rasti. Usredsredite se na održavanje niske pasive i troškova. Na taj način će više novca moći kontinuirano da pritiče u aktivu. Ubrzo, baza aktive će biti tako duboka da ćete moći sebi da priuštite da se latite i spekulativnijih investicija, onih koje mogu da vrate sto odsto uloženog kapitala, ali i mnogo više od toga. Investicije vredne pet hiljada dolara ubrzo se pretvore u milion ili više. Investicije koje srednja klasa naziva ,,suviše rizičnim". Nedostatak finansijske inteligencije, koji počinje fmansijskom nepismenošću, jeste ono što čini osobu uplašenom od ,,suviše rizika".

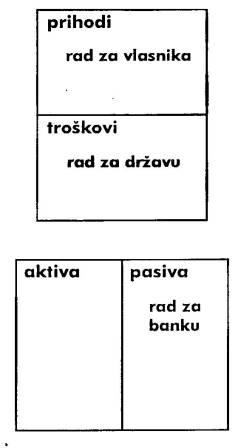

Ako radite ono što rade mase, dobijate sledeću sliku.

Vaši radni napori kao zaposlenog koji radi za nekog drugog izgledaju uglavnom ovako:

1. Radite za nekoga drugog. Većina Ljudi, radeći za plaru, doprinosi bogaćenju vlasnika firme ili deoničara. Vaši napori i uspesi pomoći će da vlasnik firme bude uspešan i da bezbrižno čeka penziju.

2. Radite za državu. Ona uzima svoj deo vaše plate još pre no što je vi i vidite. Radeći još napornije, samo povećavate iznos koji vam se od strane države odbija na ime poreza ? najveći broj Ljudi od januara do maja radi isključivo za državu.

3. Radite za banku. Posle poreza, sledeći trošak po veličini obično je vaša hipoteka i dug napravljen kreditnom karticom.

Kada se trudite da radite više i bolje, stvara se sledeći problem: svako od ovo troje uzima veći deo tih vaših povećanih napora. Morate da naučite kako da ti napori donose korist direktno vama i vašoj porodici.

Pošto ste se koncentrisali na to da brinete o sopstvenom poslu,

kako određujete svoje ciljeve? Najveći broj Ljudi mora da se i dalje bavi svojom profesijom i oslanja na platu da bi sticao aktivu.

S porastom aktive, kako se određuju razmere uspešnosti? U kom trenutku neko shvata da je bogat, da poseduje bogatstvo? Kao što imam sopstvene definicije aktive i pasive, tako imam i svoju definiciju bogatstva. Zapravo, pozajmio sam je od čoveka po imenu Bakminster Fuler. Jedni ga nazivaju šarlatanom, a drugi živim genijem. Pre mnogo godina zatalasao je svet arhitekture zahtevom za patentiranje nečega što se zvalo geodezijska kupola. Međutim, Fuler je u svojoj molbi rekao i nešto o bogatstvu. Isprva to zvuči prilično zbunjujuće, ali pošto se pročita nekoliko puta počinje da dobija smisao: Bogatstvo je sposobnost osobe da preživi toliko i toliko dana unapred... ili, ako bih danas prestao da radim, koliko dugo bih mogao da preživim?

Za razliku od neto vrednosti razlike između vaše aktive i pasive, koja je često krcata skupim glupostima i mišljenjima o tome zbog čega su stvari vredne ova definicija stvara mogućnost razvijanja istinski tačne mere. Sada bih mogao da izmerim i stvarno saznam kako stojim u pogledu svog cilja da postanem finansijski nezavisan.

Premda neto vrednost često uključuje i aktivu koja ne proizvodi gotovinu, poput stvari koje ste kupili a koje sada čame u garaži, bogatstvo se meri iznosom novca proizvedenog novcem i, prema tome, i vaša mogućnost finansijskog opstanka.

Bogatstvo je merilo gotovinskog toka iz kolone aktive u poređenju s kolonom troškova.

Upotrebićemo jedan primer. Recimo da gotovinski tok iz moje aktive iznosi hiljadu dolara mesečno. A moji mesečni troškovi su dve hiljade dolara. Koliko je moje bogatstvo?

Vratimo se na defmiciju Bakminstera Fulera. Po njoj, koliko dana unapred mogu da preživim? Uzmimo da mesec ima trideset dana. Po toj definiciji, imam gotovinski priliv dovoljan za pola meseca.

Kad gotovinski priliv iz moje aktive bude iznosio dve hiljade dolara, biću imućan.

Prema tome, još uvek nisam bogat, ali sam imućan. Svakog meseca imam prihod koji potiče od aktive i koji u potpunosti pokriva moje mesečne troškove. Ukoliko želim da povećam te troškove, prvo moram da povećam gotovinski priliv iz aktive da bih sačuvao ovaj nivo bogatstva. Imajte na umu da više ne zavisim od plate. Usredsredio sam se na izgradnju aktive, uspešan sam u tome i to me čini finansijski nezavisnim. Ako bih danas dao otkaz na poslu, bio bih u stanju da gotovinskim prilivom iz aktive pokrijem svoje mesečne troškove.

Moj sledeći cilj je da imam višak gotovinskog priliva iz aktive,

koji ću ponovo da uložim u aktivu. Što više novca odlazi u aktivu, ona postaje sve veća. Što je moja aktiva veća, raste moj gotovinski priliv. A dokle god su moji troškovi manji od gotovinskog priliva iz aktive. postajaću sve bogatiji, sa sve većim i većim prihodima iz drugih izvora, a ne od svog fizičkog rada.

Dok se proces reinvestiranja nastavlja, na dobrom sam putu da postanem bogat. Prava defmicija bogatstva je u oku posmatrača. Nikada ne možete da budete suviše bogati.

Samo upamtite ova jednostavna opažanja: Bogati kupuju aktivu.

Siromašni imaju samo troškove.

Srednja klasa kupuje pasivu za koju veruje da je aktiva.

Prema tome, kako da počnem da gledam svoja posla? Šta je odgovor? Poslušajte osnivača Mekdonaldsa.

bglavac

bglavac irida

irida